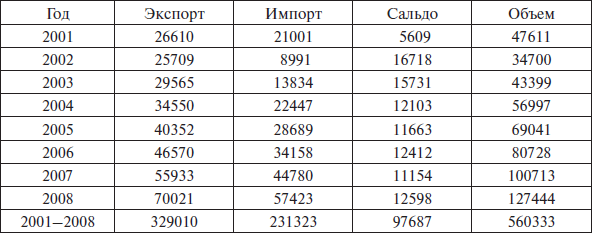

Таблица 11.3 Аргентина: внешняя торговля товарами (млн дол.)

Составлено по: Ministerio de Economia у Producción. – www.mecon.gov.com.ar

Показателен и такой факт: из почти 200 стран – партнеров Аргентины в 2006 г. со 148 государствами у нее был торговый профицит490. Положительный бюджетный результат и активное сальдо торгового баланса составили «двойной профицит» или пару так называемых «профицитов-близнецов», которые образовали финансовую основу новой экономической политики и придали дополнительную устойчивость «неодесаррольистской» модели развития и модернизации. В этом – главное макроэкономическое значение перемен во внешней торговле Аргентины, происшедших в первое десятилетие XXI в.

Экспортный рывок

Сфера внешней торговли, как правило, весьма консервативная область хозяйственной деятельности почти любого государства. Структура национального экспорта может не меняться (и во многих случаях не меняется) десятилетиями, поскольку ее изменение зависит не только от динамики и глубины внутренних перемен в экономике данной страны, но и от ситуации в мирохозяйственных связях, конъюнктуры и вызовов международных товарных рынков – словом, от большой группы разнообразных эндогенных и экзогенных факторов, от их наложения и переплетения.Именно так развивался внешний сектор аргентинской экономики. Вплоть до 70-х годов прошлого века, несмотря на положительные результаты усилий десаррольистов и ощутимое продвижение вперед в деле импортозамещающей индустриализации, место Аргентины в мировом разделении труда практически не менялось: она оставалась преимущественно поставщиком сельскохозяйственной продукции. В 1970 г. вывоз всех промышленных товаров индустриального происхождения выразился в весьма скромной сумме – 217 млн дол., что составило 12,2 % общего объема экспорта. Лишь в 1980-е и в еще большей степени в 1990-е гг. ситуация начала качественно меняться, и процесс диверсификации товарного экспорта заметно ускорился. В результате в начале XXI в. начала складываться современная структура внешнего сектора экономики Аргентины, в целом адекватно отражающая роль и место страны в системе глобализирующихся мирохозяйственных связей.

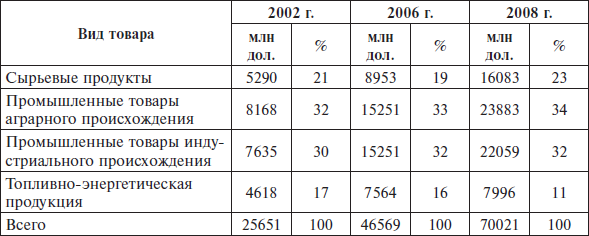

Таблица 11.4 Объем и структура товарного экспорта

Составлено по: Ministerio de Economia у Production. – www.mecon.gov.ar INDEC Informa, Septiembre de 2009.

Агрегированные данные в табл. 11.4 показывают, что основу аргентинского экспорта составляют промышленные товары аграрного и индустриального происхождения, на долю которых приходится 62–66 % общего объема экспортных поставок. Заметную роль продолжают играть сырьевые товары (19–22 %), а доля топливно-энергетической продукции, несмотря на значительное повышение международных цен, ощутимо снизилась: с 17 % в 2002 г. до 12 % в 2008 г. С точки зрения внешнеэкономической специшшзации Аргентину можно характеризовать как преимущественного экспортера промышленной продукции, большая часть которой является результатом переработки сельскохозяйственного сырья.

Рассмотрим более детально товарную композицию аргентинского экспорта и определим основные тренды его развития. Прежде всего, страна не только подтвердила, но и ощутимо повысила свой статус значимого поставщика сельскохозяйственных и продовольственных товаров на мировой рынок [72] . В 2007 г. экспорт продовольствия достиг 66,4 млн т (в 2006 г. – 54,7 млн т), что в стоимостном отношении составило 22 млрд дол. (в 2006 г. – 16,1 млрд дол.). Из них продукты растительного происхождения – 64,4 млн т (17,5 млрд дол.), а животного – 2 млн т (4,5 млрд дол.)491.

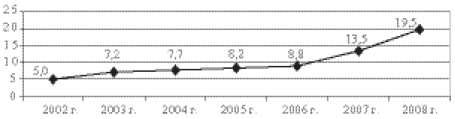

Ведущая роль в продовольственном сегменте прочно принадлежит соевому комплексу , основные продукты которого (соевые бобы, масло, мука, шрот) стали внешнеторговым брендом Аргентины. Соевый комплекс оказался самым динамичным и конкурентоспособным в мире: в 2003–2007 гг. он удовлетворил 95 % мирового прироста спроса на соевую муку и 100 % – соевого масла. На долю Аргентины стало приходиться 49 % мирового экспорта первого продукта и 59 % второго 492. Подчеркивая значение экспорта соепродуктов для аргентинской экономики, а значит, и политики, мадридская газета «Эль Пайс» писала: «Соя для четы Киршнер – это то же самое, что для Чавеса нефть…»493 В период 2002–2008 гг. вывоз продуктов сои вырос с 5 до 19,5 млрд дол. (см. рис. 11.2), и они действительно стали «звездной позицией» аргентинского экспорта, составив в разные годы от 19 до 28 % всего объема внешних товарных поставок. В аргентинской и мировой печати появились материалы о «соезации» страны, замелькали характеристики Аргентины как «соевой республики». При этом производство продуктов сои носит классический кластерный характер: 73 % мощностей по промышленной переработке сосредоточены в районе вокруг города Росарио, в провинции Санта-Фе. Из порта Росарио на реке Парана на внешние рынки (более чем в сто стран мира) вывозится порядка 96 % соевого масла, муки и шрота494.

Рис. 11.2. Экспорт продуктов сои, млрд дол.

Источник, http://www.cei.gov.ar/estadisticas/mercosur/prod_ex.xis; AIERA, Informe económico, octubre de 2009.

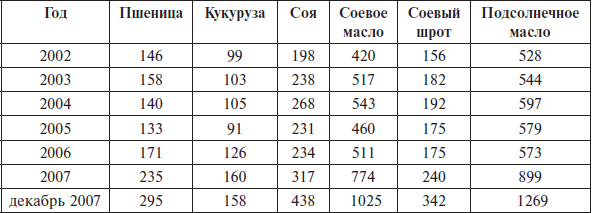

Аргентина удерживала сравнительно прочные позиции и на рынках традиционных для нее культур – пшеницы и кукурузы (экспорт в 2008 г. – 7,1 млрд дол.), хотя нужно признать, что их удельный вес по сравнению с соей, приобрел тенденцию к сокращению. В дополнение к зерновым, заложившим в начале XX в. основу экономического благополучия страны, в структуре национального экспорта появляются новые продовольственные товары. К концу первого десятилетия нынешнего века Аргентина утвердилась как крупнейший в мире экспортер подсолнечного и соевого масла, груш, меда, концентрированного лимонного сока, второй по значимости поставщик арахисового масла и лимонов, третий – бобовых, четвертый – концентрированного яблочного сока. В большинстве случаев рост аргентинского экспорта продовольствия рос как в натуральном выражении (увеличение объемов вывоза), так и благодаря росту цен, что было особенно характерно для 2006–2007 гг. (см. табл. 11.5).

Таблица 11.5 Эволюция среднегодовых цен на основные экспортные товары Аргентины аграрного происхождения (дол. за 1 т)

Источник. Ministerio de Economia у Producción. – http://www.mecon.gov.com.ar .

Заметное место в аргентинском продовольственном экспорте заняли свежие фрукты и овощи. Причем наряду с традиционными для Аргентины видами фруктов и овощей (яблоки, груши, цитрусовые, виноград, персики, клубника, лук, чеснок и т. д.) в посткризисный период аргентинские предприниматели впервые начали вывозить на международные рынки продукты, которые всегда считались в этой стране экзотическими и либо не выращивались вовсе, либо производились в очень ограниченных количествах. В числе таких новых экспортных позиций можно назвать арбузы, дыни, грейпфруты, ананасы, бананы. За короткий период Аргентина превратилась во второго по значению экспортера черники в Южном полушарии и мирового лидера по поставкам высококачественного арахиса495. Показательно, что этот вид ореха аргентинцы поставляют даже его крупнейшим производителям – США и Китаю, а также еще в 60 стран. К категории экзотических и не традиционных статей экспорта можно отнести и ароматические травы и растения (майоран, лавр, тимьян и др.), которые Аргентина раньше импортировала, а сейчас вывозит в десятки стран, включая Германию, Бразилию, Италию, ставших главными покупателями этих товаров496.

Немногие сектора аргентинской экономики продемонстрировали в первое десятилетие XXI в. такой внешнеторговый динамизм, как производство вина и винопродуктов. Исторически эта отрасль всегда была ориентирована на внутренних потребителей, и ее значительный потенциал почти не находил реализации на международных рынках. Ситуация изменилась в считанные годы: экспорт вина «подскочил» со 122 млн дол. в 2002 г. до 753 млн дол. в 2008 г., когда импортерами аргентинской винной продукции стали 116 государств мира, в первую очередь США, Великобритания, Канада, Нидерланды, Бразилия, Мексика, Россия497. Секрет успеха – в оптимальном сочетании цена/качество, что позволяет аргентинским экспортерам строить поистине «наполеоновские» планы и прогнозировать в среднесрочной перспективе рост внешних поставок до 2 млрд дол. в год.