Источник. Подсчитано по данным МВФ и министерства экономики Аргентины.

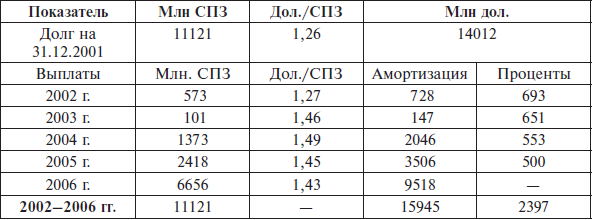

При этом условия погашения со временем стали жестче, поскольку задолженность МВФ исчислялась в специальных правах заимствования (СПЗ – special drawing rights, SDR), курс которых по отношению к доллару США ощутимо подрос. В этой связи в коридорах власти крепло мнение о целесообразности ликвидации аргентинского долга Фонду. 15 декабря 2005 г. Н. Киршнер выступил с заявлением о планах в самое ближайшее время единовременно и полностью «расплатиться» с МВФ и тем самым (слова президента) «похоронить вечную и бесконечную задолженность» Аргентины перед этой международной финансовой организацией461. Характерно, что президент поместил принятое решение в контекст общего процесса трансформации национальной экономики. «Чтобы продолжать перемены, нужно с корнем вырвать то, что им мешает, создать условия для выработки долгосрочной стратегии развития. Долг – основное препятствие на этом пути»462. Выполняя указание главы государства (был принят специальный правительственный декрет, затем одобренный Национальным конгрессом), Центральный банк использовал часть валютных резервов (их общий объем на тот момент составлял 28,1 млрд. дол.) для перевода МВФ более 9,5 млрд. дол. и таким образом полностью погасил аргентинскую задолженность этой финансовой организации [69] . Чисто технически и формально долг аргентинского государства перед Фондом был «переписан» на ЦБ.

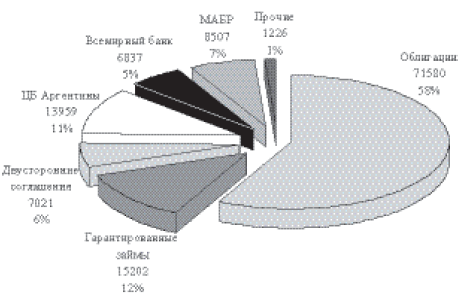

Рис. 10.6. Объем и структура госдолга Аргентины после выплаты задолженности МВФ (январь 2006 г., млн долл.)

Источник. Ministerio de Economia у Producción. – www.mecon.gov.com.ar

Окончательная амортизация долга МВФ подводила черту под 50-летней историей взаимоотношений Аргентины с Фондом, открывала новый этап развития не только этих противоречивых связей, но и в целом системы международных кредитно-финансовых отношений Буэнос-Айреса. Журнал «Нотисиас» назвал шаг аргентинских властей «историческим» и именно в силу своей неординарности вызвавшим как поддержку, так и осуждение463. Сторонники «развода» с МВФ указывали на два последствия: ослабление долговой нагрузки на экономику и укрепление суверенности Розового дома в принятии макроэкономических решений. «Выплата долга МВФ, – поясняла в редакционной статье газета «Кларин», – повышает степень свободы правительства, поскольку освобождает его от условий, которые обычно налагает Фонд, предоставляя рефинансирование»464. В поддержку

Н. Киршнера высказался и один из лидеров перонизма, А. Кафьеро. Он напомнил, что Х.Д. Перон отвергал все приглашения МВФ вступить в эту организацию, и Аргентина стала членом Фонда только после военного переворота 1955 г. «Решение президента Киршнера, – писал А. Кафьеро, – имеет глубокое историко-политическое содержание и заслуживает похвалы»465. С одобрением действий Розового дома выступил нобелевский лауреат Джозеф Стиглиц. «В экономическом смысле Аргентина поступила корректно, – заметил ученый, – потому что отвергла требования МВФ проводить политику налоговых и денежных корректировок»466.

В лагере критиков собралась достаточно пестрая компания: 1) экономисты неолиберального толка, 2) политические конкуренты Н. Киршнера из рядов аргентинского истеблишмента, 3) радикальные приверженцы левых взглядов. Первых больше всего беспокоил тот факт, что выход Аргентины из-под контроля МВФ усилит тенденцию к отходу страны от монетаристских догм и приведет к консолидации «неодесаррольистской» модели развития. Вторые атаковали правительство по процедурным вопросам. В частности, губернатор провинции Неукен Хорхе Собич вменял Розовому дому в вину тот факт, что столь судьбоносное решение (выплата долга МВФ) было принято единолично президентом, минуя демократические механизмы и институты. «Это, – писал он на страницах газеты «Насьон», – выпад против Национального конгресса, с которым нужно было проконсультироваться до, а не после принятия решения, потому что Фонду платит нация, а не президент со своего банковского счета»467. Третьи (критики «слева») упрекали власти в том, что они скрупулезно выполнили свои международные финансовые обязательства, вместо того чтобы применить к долгам МВФ такие же правила, включая дисконт порядка 50 %, какие были использованы при реструктуризации дефолтированной части суверенной задолженности. Более того, поднимаясь до уровня обобщений, отдельные авторы использовали соглашение с Фондом как пример нежелания властей концентрироваться на решении насущных проблем страны: бедности и неравномерном распределении доходов468.

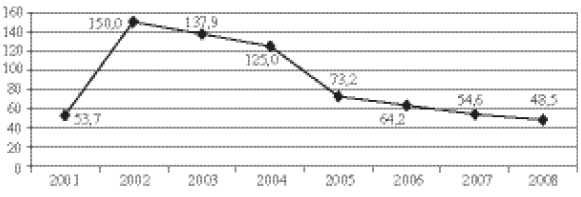

В любой критике есть доля истины. Но именно доля, поскольку положительные результаты президентского решения явно «перевешивали» имевшие место процедурные шероховатости. Вслед за выходом из дефолта ликвидация задолженности перед МВФ стала шагом в направлении поэтапного освобождения страны от «смирительной рубашки» долговой зависимости. На рис. 10.7 показано, как в 2002–2008 гг. стабильно снижалась долговая нагрузка на аргентинскую экономику. Характерно и то, что впервые за долгое время в период после проведения реструктуризации суверенный долг Аргентины рос значительно медленнее, чем ВВП и экспорт.

Достигнутые успехи не означали окончательного решения долговых проблем. В частности, не оставляли попыток пересмотреть итоги реструктуризации структуры, представлявшие интересы «holdouts». В ноябре 2007 г., накануне встречи «Группы 20-ти» в Кейптауне (ЮАР), American Task Force Argentina распространила коммюнике, в котором говорилось, что «Аргентина бросила вызов правилам международных заимствований…», и потребовала от стран – членов «Группы 20-ти» оказать давление на Розовый дом и заставить его удовлетворить требования кредиторов, не принявших участие в мегаобмене долговых обязательств в 2005 г.469 Юридические представители неудовлетворенных инвесторов неоднократно добивались наложения эмбарго на аргентинские счета в зарубежных банках, втягивали власти Буэнос-Айреса в длительные судебные разбирательства.

Рис. 10.7. Суверенный долг в % к ВВП

Источник. Ministerio de Economia у Producción. – www.mecon.gov.com.ar

В ряду неурегулированных проблем продолжала фигурировать задолженность Буэнос-Айреса странам – членам Парижского клуба [70] , в том числе: Германии – 2 113 млн, Японии – 1 414 млн, Испании – 629 млн, Италии – 516 млн, Нидерландам – 457 млн, США – 362 млн, Франции – 271 млн дол. Во всех случаях платежи не производились Аргентиной с 2002 г. Этот вопрос прочно вошел в повестку переговоров официальных аргентинских представителей с их западными партнерами. Так, во время встречи посла США в Буэнос-Айресе Эрла Уэйна с новым министром экономики Мартином Лусто в середине февраля 2008 г. американский дипломат прямо спросил, что аргентинские власти собираются предпринять в отношении задолженности Парижскому клубу. Ответ министра был абсолютно категоричен: «Аргентина хочет решить эту проблему, но не любой политической ценой»470. Речь, очевидно, шла о выработке приемлемых для Буэнос-Айреса условиях погашения и этого долга.

Между тем положение Аргентины на мировых финансовых рынках оставалось незавидным. В 2008 г., несмотря на то, что с момента дефолта прошло больше шести лет, аргентинские долговые инструменты, не участвовавшие в реструктуризации 2005 г., продолжали торговаться на рынке ценных бумаг (в среднем по цене 12 дол. за 100-долларовый номинал). Значительную их часть приобретали фонды-стервятники, чтобы впоследствии либо перепродать, либо предъявить аргентинскому государству в обмен на другие обязательства. Эти фонды и находившиеся под их влиянием «holdouts» не прекращали оказывать давление на Буэнос-Айрес.

Проблема «holdouts» и дефолтированный долг Парижскому клубу не позволяли Аргентине полностью и окончательно выйти из состояния дефолта и, следовательно, на приемлемых условиях пользоваться услугами международных финансовых рынков. А такая потребность сохранялась, главным образом, для покрытия платежей по суверенному долгу, объем которого вновь стал расти и в июне 2008 г. достиг 149,8 млрд дол. Буэнос-Айрес стал эмитировать долговые обязательства, которые мог размещать только на венесуэльском рынке благодаря сотрудничеству с У. Чавесом и под сравнительно высокие проценты (15 % годовых).