Case study

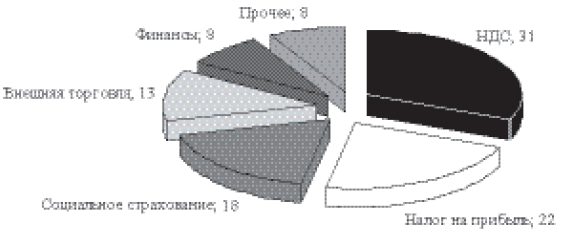

Налоги в Аргентине Характерная черта аргентинской фискальной системы – высокая доля косвенных налогов. В 2007 г. НДС, а также налоги на внешнюю торговлю и финансовые операции обеспечили 52 % всего объема налоговых поступлений (см. рис. 10.2). С учетом особенностей текущей макроэкономической политики можно ожидать, что такое положение сохранится, по крайней мере, на среднесрочную перспективу. В частности, в 2007 г. правительство ощутимо повысило «retenciones» на экспорт нефти, нефтепродуктов, природного газа и основных сельскохозяйственных культур: сои – с 27,5 до 35 %, пшеницы – с 20 до 28, кукурузы – с 20 до 25, подсолнечника – с 23,5 до 30 %425. Только одно это должно было обеспечить в 2008 г. фискальную прибавку в размере 4,5 млрд дол.426 Определенное значение имело и укрепление налоговой дисциплины. Благодаря принятым административным мерам с 2002 по 2006 г. уклонение от уплаты НДС снизилось с 35 до 21 процентного пункта, что принесло в казну около 8 млрд песо. В целом объем собираемых федеральных налогов (налоговая нагрузка) за указанный период возрос с 16 до 23 % ВВП, а общий объем фискальных сборов, включая провинциальные и местные налоги, – до 31–32 % (один из самых высоких уровней в Латинской Америке). В 2007–2008 гг. этот показатель продолжал увеличиваться. Вместе с тем в отношении собираемости налогов в Аргентине еще остаются очень значительные неиспользованные резервы, прежде всего из-за сохраняющегося огромного неформального сектора в экономике. «За исключением Бразилии (там налоги достигают 34 % ВВП. – Примеч. авт.) ни в одной развивающейся стране нет таких высоких налогов, как у нас», – отмечал аргентинский экономист Даниэль Атрана. В то же время, как подчеркивал другой известный эксперт, Роберто Френкель, в Аргентине «повышение налогов не носит всеобщего характера, а затрагивает отдельные сектора экономики»427. Это обстоятельство порождает явление крайне неравномерного распределения фискальной нагрузки в хозяйстве и обществе.

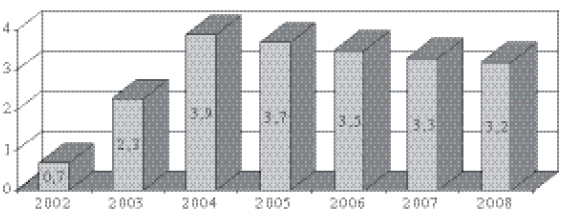

Рис. 10.1. Первичный профицит государственного бюджета Аргентины (в % от ВВП)

Источник: Ministerio de Economia – www.mecon.gov.com.ar

Рис. 10.2. Структура налоговых сборов (в %)

Источник. Ministerio de Economia у Producción. Argentina: indicadores econó-micos. Diciembre 2007. – www.mecon.gov.com.ar

Отметим еще одно немаловажное обстоятельство: в 2003–2007 гг. правительство при формировании бюджета регулярно руководствовалось консервативными оценками темпов роста ВВП. Реальное увеличение экономики (а следовательно, поступлений в бюджет) было значительно больше, что позволило исполнительной власти свободно располагать суммой порядка 74,6 млрд песо. На 2008 год были заложены 185,5 млрд песо поступлений в консолидированный бюджет, тогда как реальные доходы превысили 268 млрд, что дало в распоряжение правительства порядка 80 млрд песо дополнительных финансовых ресурсов, которые власть могла расходовать по своему усмотрению.

При выработке генеральной линии экономического роста кабинет Н. Киршнера исходил, в частности, из того, что важным элементом модернизации экономики и ее перехода на инновационный путь развития является валютная политика. Причем поскольку осуществление инновационной стратегии определяется задачами эффективного функционирования национальной экономики и обеспечения расширенного воспроизводства, то и валютная политика должна была иметь ярко выраженный воспроизводственный аспект.

Каким образом это достигалось? Последние десятилетия показали, что валютная политика – один из главных инструментов адаптации экономики страны к постоянно меняющемуся (особенно в условиях глобализации) внешнему контексту. Именно с помощью регулирования валютных курсов создавались предпосылки для более сбалансированного участия хозяйствующих субъектов в системе мировых торгово-экономических отношений. Далеко не всегда эта политика давала желаемый результат. Пример тому – последние годы режима «конвертируемости», когда ошибки в формировании валютного курса обернулись серьезными потерями реального сектора экономики. Результативная валютная политика не может исходить из каких-то узких (пусть даже весьма важных) целей, а должна быть направлена на решение основных задач национального хозяйственного развития в рамках так называемого «магического многоугольника»: обеспечение устойчивого экономического роста, сдерживание инфляции и безработицы, поддержание равновесного платежного баланса428.

Исходя из такого рода соображений, правительство стремилось к тому, чтобы валютная политика (в максимально возможной степени) отвечала интересам всех участников воспроизводственного процесса, а не только экспортеров или импортеров. Эта позиция официального Буэнос-Айреса нашла свое практическое воплощение в таких ключевых составляющих валютной политики, как режим валютного курса, динамика обменного курса песо, объем золотовалютных резервов. Следует подчеркнуть, что речь идет об очень непростых макроэкономических вопросах, требующих глубоко продуманного и крайне осторожного, взвешенного подхода. Не случайно в документах МВФ специально отмечалось, что «выбор режима валютного курса представляет собой сложную проблему и зависит от специфических обстоятельств отдельных стран»429.

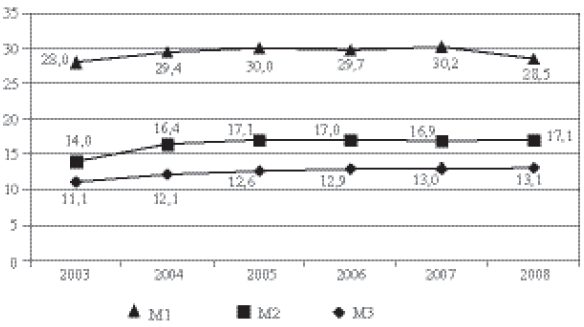

Благоприятные тренды хозяйственного развития утвердили аргентинские власти в том, что примерное (с небольшими отклонениями) соотношение песо/доллар 3:1 себя оправдало. Отсюда – основное направление девизной политики Центрального банка, состоящее в поддержании высокого обменного курса американской денежной единицы путем периодических интервенций на валютном рынке [64] . «Стержень экономической политики нашего правительства – покупка Центральным банком долларов с целью увеличения резервов и поддержания высокого обменного курса», – подчеркивала Ф. Мисели, категорически отвергая любые призывы отойти от данной линии430. По существу, речь идет о том, что в посткризисный период на смену режиму «конвертируемости» пришел управляемо плавающий валютный курс («tipo de cambio administrado flotante»). Поскольку интервенции ЦБ состоят главным образом в покупке долларов (прежде всего у аргентинских экспортеров), это, с одной стороны, гарантирует постоянное увеличение валютных запасов страны, а с другой – производит «стерилизующий» эффект, т. е. обеспечивает корреляцию денежной массы с ростом аргентинской экономики или такое увеличение денежных агрегатов, которое сопровождает (но не слишком опережает) общее экономическое развитие. Подтверждение данного тезиса – динамика агрегатов Ml, М2, М3, размеры которых по отношению к ВВП в период 2003–2008 гг. не претерпели драматических изменений (см. рис. 10.3). На это обстоятельство специальное внимание обратил президент ЦБ Мартин Редрадо, представляя в сенате Национального конгресса политику банка на 2008 год431.

Рис. 10.3.

Рис. 10.3.

Источник: Ministerio de Economia у Producción. Argentina: indicadores econó-micos. Diciembre 2007, Octubre 2009. – www.mecon.gov.com.ar

После бурных событий начала XXI в., на рубеже 2005–2006 гг., произошла относительная нормализация банковской деятельности и сложились условия для активизации кредитных операций. В специальном исследовании рейтингового агентства «Мудис» отмечалось «стабильное положение аргентинских банков», их возросшая кредитоспособность и растущая финансово-посредническая деятельность432. За последние полтора десятилетия – сначала в результате неолиберальных реформ, а затем под воздействием кризисных потрясений – банковская система претерпела кардинальные изменения, главным из которых стала концентрация капитала в сравнительно узком кругу крупнейших финансовых организаций. К началу 2007 г. в стране действовало 89 банков (в 1991 г. – 213), но 90 % всех депозитов и 72 % кредитов приходилось на долю 11 крупнейших государственных и частных финансовых учреждений: Национального банка, Банка провинции Буэнос-Айрес, «ББВА Франсес», «Банко Рио», «Галисиа», города Буэнос-Айрес, «БанкБостон», «Ситибанк», «Кредико-оп», «МакроБансуд» и «ХСБК»433. Именно эти наиболее сильные банки, большинство которых – частные компании, сумели не только выстоять в кризисные годы, но и расширить свое влияние. В частности, только за 12 месяцев (с конца декабря 2006 г. по начало января 2008 г.) депозиты в аргентинских банках выросли почти на 20 % – со 150 до 178,8 млрд песо, а портфель предоставленных кредитов увеличился более чем на 30 %, достигнув суммы 105,6 млрд песо434.